30. Juni 2022 von Robert von Seggern

Betriebliche Krankenversicherung – Warum das Thema gerade jetzt so boomt

Der Fachkräftemangel in Deutschland führt zu einem Wettbewerb um qualifiziertes Personal. Knapp 60 Prozent der deutschen Unternehmen bezeichnen den Fachkräftemangel als größtes Geschäftsrisiko (DIHK-Konjunkturumfrage Herbst 2019). Und die Situation wird sich durch die Alterung der Bevölkerung beziehungsweise den demografischen Wandel weiter verschärfen. Deshalb ist es zunehmend wichtig, qualifizierte Mitarbeitende langfristig an das Unternehmen zu binden. Doch nur das Gehalt allein bindet Mitarbeiterinnen und Mitarbeiter nicht mehr langfristig an ein Unternehmen. Die Zusatzangebote, die eine Arbeitgeberin oder ein Arbeitgeber bietet, haben deutlich an Priorität gewonnen. Hierzu zählen Klassiker wie vermögenswirksame Leistungen (VL) oder eine Betriebsrente (bAV), die in fast jedem Arbeitgeberangebot zu finden sind. Das Spektrum an Zusatzangeboten hat sich jedoch mittlerweile deutlich erweitert: Anspruch auf Home-Office, ein Zuschuss zum Sportverein oder eine betriebliche Krankenversicherung (bKV) findet man inzwischen immer öfter. Besonders die bKV ist ein wichtiges Instrument bei der Rekrutierung von neuen Mitarbeiterinnen und Mitarbeitern.

Zahlen, Daten, Fakten

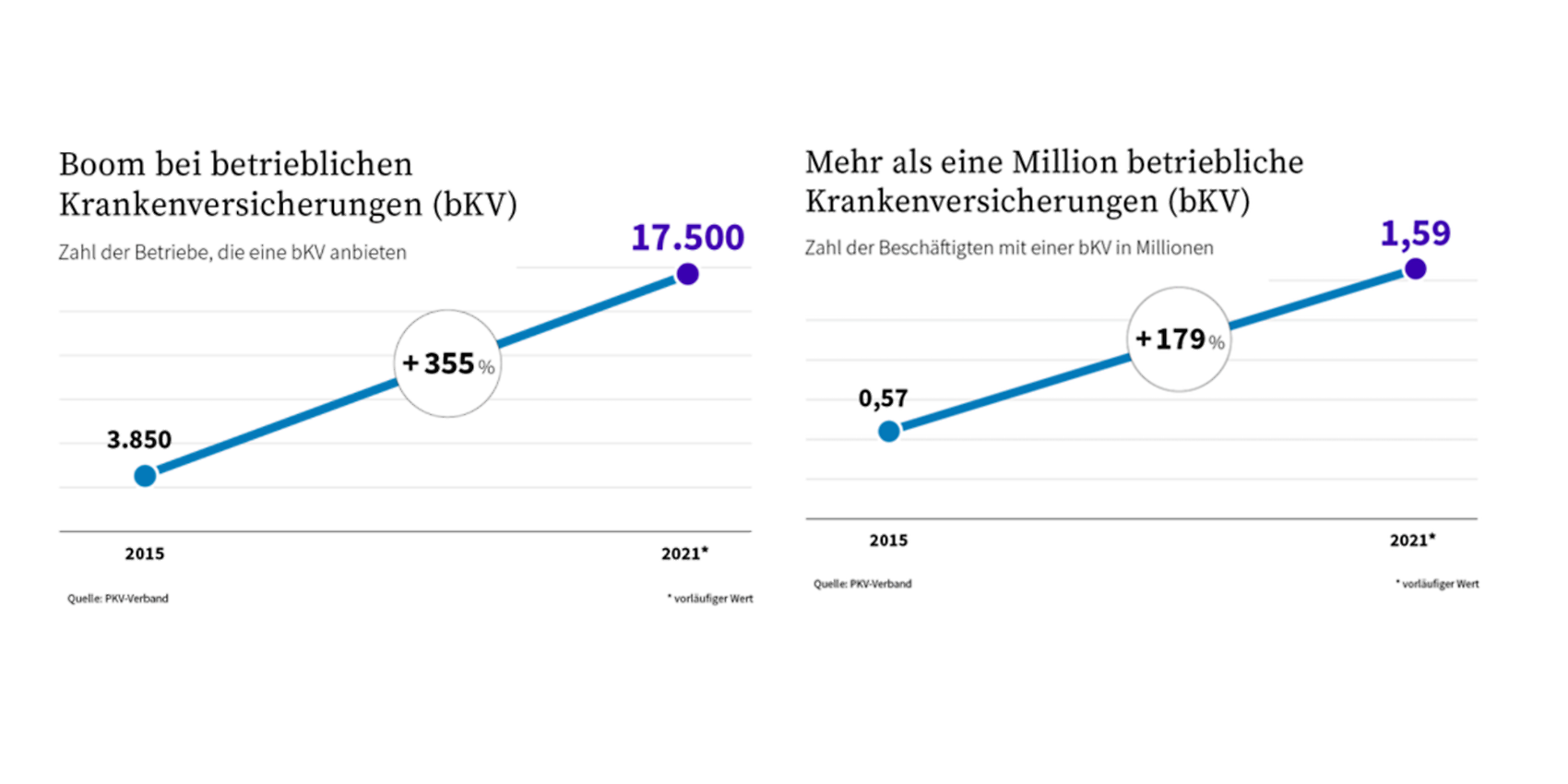

Die Nachfrage nach einer bKV steigt sowohl bei Arbeitgerberinnen und Arbeitgebern als auch bei Arbeitnehmerinnen und Arbeitnehmern, was die Bedeutung für die Mitarbeitendenbindung verdeutlicht. Im Zeitraum 2015 bis 2021 ist die Anzahl der Unternehmen, die eine bKV anbieten, um 355 Prozent gestiegen. Im gleichen Zeitraum stieg die Anzahl der Personen, die eine bKV abgeschlossen haben, um 179 Prozent an (PKV Statistik 20-2015_2021).

Quelle: https://www.pkv-vorteile.de/blog/2022/02/04/boom-bei-der-betrieblichen-krankenversicherung-159-millionen-beschaeftigte-haben-eine-bkv/

Was versteckt sich hinter dem Begriff bKV?

Eine betriebliche Krankenversicherung ist vergleichbar mit einer klassischen privaten (Kranken )Zusatzversicherung. Es geht um eine zusätzliche Absicherung für die Gesundheit einer Person. Der größte Unterschied zwischen einer Zusatzversicherung und einer bKV besteht darin, dass die bKV als Gruppenversicherung abgeschlossen wird, während eine Zusatzversicherung eine Einzelversicherung ist.

Eine bKV wird immer über eine private Krankenversicherung (PKV) abgeschlossen. Da es sich um eine Gruppenversicherung handelt, wird eine bKV in der Regel bei Firmen ab fünf Mitarbeitenden angeboten. Die Arbeitgeberin oder der Arbeitgeber vereinbart ein gewünschtes „Paket“ für ihre oder seine Mitarbeitenden und bietet es diesen an beziehungsweise sagt es ihren oder seinen Mitarbeiterinnen und Mitarbeitern zu. Jeder und jedem Mitarbeitenden ist freigestellt, ob er oder sie die bKV in Anspruch nehmen möchte oder nicht.

Finanzierungsmöglichkeiten der bKV

Es gibt zwei unterschiedliche Finanzierungsmöglichkeiten in der bKV. Ist sie ausschließlich arbeitgeberfinanziert, handelt es sich um eine obligatorische bKV. Bei der arbeitnehmerfinanzierten Variante spricht man von einer fakultativen bKV.

Der Mehrwert der obligatorischen bKV liegt auf der Hand. Die Arbeitgeberin oder der Arbeitgeber trägt die Beiträge für die Zusatzversicherung ihrer oder seiner Mitarbeitenden. Dadurch haben die Angestellten einen geldwerten Vorteil, sofern es sich nicht um einen steuerfreien Sachlohn handelt. Die Freigrenze für steuerfreien Sachlohn liegt (seit 01.01.2022) bei maximal 50 Euro im Monat, wenn es sich um einen Anspruch auf die Versicherungsleistung handelt. Sollte die Freigrenze bereits ausgeschöpft sein, kann die Versteuerung durch die Arbeitnehmerin oder den Arbeitnehmer im Rahmen der individuellen Versteuerung des geldwerten Vorteils (Erhöhung des Bruttolohns um den Beitrag der bKV) oder durch die Arbeitgeberin oder den Arbeitgeber im Rahmen einer Pauschalversteuerung erfolgen. Für die Arbeitgeberin oder den Arbeitgeber sind Aufwendungen für die bKV als Betriebsausgaben steuerlich abzugsfähig.

Der Vorteil der fakultativen bKV ist, dass durch den Gruppentarif die Beträge günstiger sind als in einer Einzelversicherung (Zusatzversicherung). Dadurch sparen die Mitarbeitenden Versicherungsbeiträge bei gleicher Leistung. Dazu kommt, dass für bKV-Tarife keine Gesundheitsprüfung durchgeführt wird und auch bereits laufende oder geplante Behandlungen versichert sind.

Die besonderen Konditionen sind immer an die zur jeweiligen Firma zugehörigen Gruppenverträge gebunden. Bei einem Firmenwechsel wird der Beitrag auf einen Einzeltarif/Zusatzversicherung umgestellt, wodurch sich der Beitrag erhöht. Vorversicherungszeiten werden jedoch angerechnet und es findet keine Gesundheitsprüfung statt.

Bei vielen privaten Krankenversicherungen wird auch eine Familienabsicherung zu vergünstigten Konditionen angeboten. Somit können auch die Angehörigen von Mitarbeitenden von den Sonderbeiträgen profitieren.

Welche Leistungsbausteine gibt es in der bKV?

Die privaten Krankenversicherer bieten durchgängig ähnliche Bausteine an. Hier ein paar Beispiele für die gängigsten Leistungen:

- Zusatzleistungen für ambulante Behandlung oder stationäre Reha- beziehungsweise Krankenhausaufenthalte

- Gesundheitsmanagement im Unternehmen

- Heilpraktikerleistungen

- Krankentagegeld

- Reisekrankenversicherung

- Sehhilfen

- Zahnersatz

- Zahnvorsorge und -behandlung

Diese Leistungen werden meistens in drei unterschiedlichen Modellen angeboten: das Bausteinmodell, das Budgetmodell und das Kombimodell. Diese werden im Folgenden näher erläutert.

Bausteinmodell

Das Lego-Prinzip: Bau dir den gewünschten Tarif zusammen. Es wird aus den einzelnen bKV-Bausteinen gewählt. Jeder Baustein hat einen festen Beitrag. Dadurch ergibt sich ein Gesamtbetrag.

Budgetmodell

Im Gegensatz zu den Bausteinmodellen wird keine Leistung zu einem bestimmten Bereich eingekauft, sondern ein Budget, das flexibel für vorher definierte Komponenten aus allen Bereichen des Bausteinmodells verwendet werden kann. Die unterschiedlichen Budgettarife unterscheiden sich in der Regel nur in der Höhe des Budgets, das die maximale Erstattungssumme für das Kalenderjahr festlegt.

Kombimodell

Es wird ein Budgetmodell ausgewählt, das mit verschiedenen Bausteinen ergänzt wird. Damit ist es eine Kombination aus dem Budget- und dem Bausteinmodell.

Vorteile durch die bKV

Die bKV bringt viele Vorteile sowohl für die Arbeitnehmerinnen und Arbeitnehmer als auch die Arbeitgeberinnen und Arbeitgeber mit sich.

Vorteile für die Arbitgeberinnen und Arbeitgeber

- Attraktivitätsgewinn dank sofort erlebbarer Zusatzleistung

- Steigerung der Mitarbeitendenzufriedenheit und bindung

- Reduzierung krankheitsbedingter Fehlzeiten durch gezielte Vorsorge-maßnahmen

- Starkes Argument für die Rekrutierung von Mitarbeitenden

- Imagegewinn (Arbeitgebermarke)

- Kosten als Betriebsausgaben absetzbar

Vorteile für die Arbeitnehmenden

- Keine Gesundheitsprüfung, keine Wartezeiten und keine Ausschlüsse

- Vorerkrankungen sind mitversichert, sogar laufende und angeratene Behandlungen

- Sinnvolle Ergänzung der gesetzlichen und der privaten Gesundheits-versorgung

- Sofort erlebbarer Mehrwert

- Für Mitarbeitende (in der Regel) kostenlos und für Angehörige zu vergünstigten Konditionen erhältlich

Warum bieten immer mehr private Krankenversicherer eine bKV an?

Für die privaten Krankenversicherer wird die bKV immer interessanter. Durch die bKV ergibt sich die Möglichkeit, neue Kundinnen und Kunden zu akquirieren, Cross-Selling-Potenziale zu nutzen und den Vertrauensvorschuss der Arbeitgeberin oer des Arbeitgebers die bKV allen Mitarbeitenden sowie deren Angehörigen anzubieten.

Außerdem ist eine Kalkulation durch die festen Budgethöhen einfach durchzuführen und durch die Absicherung aller Mitarbeitenden findet keine negative Risiko-Selektion statt. Das reduziert das Risiko für die Versicherung.

Der größte technische Vorteil an einer bKV für den Versicherer ist, dass diese oft aufgrund klarer Vorgaben in einem Dunkelprozess automatisiert verarbeitet werden kann. So können Prozesse für die Bestandsverwaltung und die Leistungsabrechnung verwaltungsarm digital eingebunden werden.

Stellenwert der bKV

Die bKV gewinnt immer mehr an Bedeutung. Für Arbeitnehmerinnen und Arbeitnehmer ist die betriebliche Krankenversicherung die drittwichtigste Personalzusatzleistung (nach bAV und VL) und sogar doppelt so beliebt wie Mobilitätsleistungen (wie zum Beispiel Dienstwagen oder Jobticket). Eine betriebliche Krankenversicherung ist Arbeitnehmerinnen und Arbeitnehmern sogar wichtiger als das Image und damit wichtiger, als es die Arbeitgeberinnnen und Arbeitgeber vermuten. Das bewies eine Studie der Gesellschaft für Konsumforschung (Arbeitgeber-/Arbeitnehmerbefragung durch GfK 2015). Auch für die privaten Krankenversicherer gewinnt die bKV immer mehr an Bedeutung und wird häufiger in Angebote aufgenommen. Das sind Gründe für den aktuellen bKV-Boom. Dieser wird stark getrieben durch die private Krankenversicherung und könnte in den nächsten Jahren neue Höhepunkte erreichen. Es gibt auch bereits einige Versicherer, die in der betrieblichen Pflegeversicherung aktiv werden.

Weitere spannende Themen aus der adesso-Welt findet ihr in unseren bisher erschienenen Blog-Beiträgen.

Kategorie: |

|

Schlagwörter: |

Versicherungen Betriebliche Krankenversicherung (bKV) Private Krankenversicherung (PKV) |